信用卡免息透支的功能如果运用不当,其高额的透支利息和各种费用可能会使使用者陷入债务危机。

因为无力偿还信用卡上的透支金额,最近,61岁的关老伯麻烦缠身,2年多前透支的2万元,利滚利,如今滚到了20多万元的天文数字。

文/表 记者方利平

拆东墙补西墙

同时开多张信用卡,这张提现还那张款

由于个人开办的公司生意不好,临时资金周转不过来,为了按时还房贷月供,2004年,广州的关老伯在不同银行开了好几张信用卡,用提现的方式来还房贷,而等信用卡还款日快到时,关先生又从另一张信用卡上提现,按最低还款额还这张卡的钱。

但在2007年6月,生意一直没有起色的关老伯连信用卡的最低还款额也还不上了,便停止了还款,其中在某股份制银行开办的一张信用卡透支额度为2万元。

无力还钱惹官司

透支2万元,利滚利两年后得还19万元

最近,银行方面给关老伯寄送的对账单显示,其应还款额已超过19万元。银行还寄来一张“信用卡恶意透支催收函”和一封“律师函”,表示关先生涉嫌信用卡诈骗罪,欠款如不及时清偿,将向法院提起诉讼,并向公安机关举报。

也就是说,关老伯两年多前透支的2万元,如今利滚利,已达到了19万元。“估计11月的对账单出来后,欠款总额要超过21万元了!”关老伯一筹莫展,“我现在没有任何收入来源,要我还透支的2万元,我还能想想办法,要还20多万元,我根本不可能还得上。”

雪球是怎样滚大的

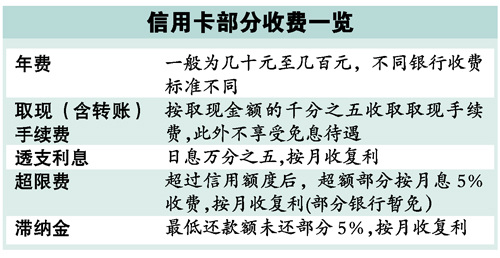

透支利息1.5%+滞纳金5%+超限费5%=债务每月递增11.5%

记者查看了关老伯的消费记录,发现截至2007年6月12日的账单日,关老伯信用卡欠款还只有20265元。然而今年10月的账单却显示,关老伯应还款已超过19万元。其欠款之所以膨胀得这么快,主要来自透支利息和各种费用。如其10月的对账单显示,虽然卡已被冻结为死卡,但是当期产生的收费就高达18835.66元,其中应缴的滞纳金为8560.76元,超限费为7988.85元,利息为2286.05万元。

再过16月欠款将达百万

该银行规定:持卡人在到期还款日前未全额还款,“应支付透支款自银行记账日起至还款到账日的透支利息”,日利率为万分之五;透支利息“按月计收复利”。按每月30天计算,透支利息为每月1.5%。此外,持卡人未还最低还款额时,对最低还款额未还部分,还应按月支付5%的滞纳金。持卡人超过信用额度使用时,对超过信用额度部分,应按月支付5%的超限费,且不享受最低还款额待遇。

也就是说,在停止还款的情况下,这三项费用加起来,关老伯每月支付的费用高达11.5%,而且每月计复利。

记者初步计算了一下,以每月大约11.5%的复利递增的话,再过16个月,关老伯的欠款就将达到108.46万元。

刷卡需避三大误区

记者向银行了解了关老伯的透支记录,发现他之所以陷入债务危机,关键在于他对信用卡存在非常大的用卡误区。

误区1:透支额超出承受力

已达退休年龄的关老伯,身上的信用卡竟达15张之多,有的透支额度为2万元,有的透支额度达5万元。

建议:市民在办信用卡时,一定要首先了解自己能够承担多少信用额度,不能滥开卡,滥用卡。若透支的话,一定要控制在自己的支付能力范围内,若不能如期还款,会产生额外的利息和费用。

误区2:没钱就干脆不还钱

关老伯的还款记录显示,在2007年6月信用卡被冻结前,他还款就很随意,有钱就还,没钱就不还。而在最后卡被冻结后,他干脆停止了还款,导致出现了利滚利的糟糕局面。

建议:市民需牢牢记住每张信用卡的到期还款日,每月准时偿还。若出现意外而不能如期还款,要采取积极的态度应对,比如想方设法筹措资金先还信用卡的钱。确实没有办法,也应和银行方面协商,看是否可以减免一些费用,或采取分期的方式偿还。

误区3:频繁提现背高利息

关老伯的一部分债务是由于频繁提现产生的。在2007年6月前,关老伯正常用卡时,就由于提现而背负了高额的透支利息。

建议:银行方面规定,若是刷卡消费,在免息期内可免息;若是提现,即使按时全额还款,也需支付万分之五的日息,所以切忌轻易提现。