女士们、先生们:

很高兴参加中国国际经济交流中心主办的首次“全球智库峰会”。借此机会,我想与大家共同探讨全球金融危机以及之后国际经济可能出现的调整和政策应对等问题。

一、要充分重视金融危机微观经济方面的成因并加强监管

本次金融危机的爆发,原因十分复杂,既有宏观方面的成因,也有微观方面的因素。我们听到有些地方过多强调宏观方面因素的作用。但我们看到,这次危机始于华尔街,大量无可辩驳的事实表明,微观因素起了相当重要的作用,其中包括微观层面的顺周期因素,信用评级机构、盯市和公允价值会计准则的问题,金融机构贷款发放标准松弛、杠杆率过高和公司治理等问题,衍生产品发展过度、发起配售模式的资产证券化存在混乱,等等。这些因素在这次危机中表现得相当突出,同时也证实了疏于监管的危害。因此应高度重视,克服这些缺陷和监管中存在的问题。

二、全球经济不平衡的分布

在这次金融危机中,我们也看到宏观方面存在的一些问题,但对这些问题在危机中究竟起多大作用,一直是有争议的,其中包括全球经济不平衡所起的作用。按照中国人历来的哲学观念,不平衡是绝对的,平衡反而是相对的。但这次不平衡有一个很明显的不合理的特点,就是收入相对较低国家储蓄率高,而发达国家富裕人群过度消费。

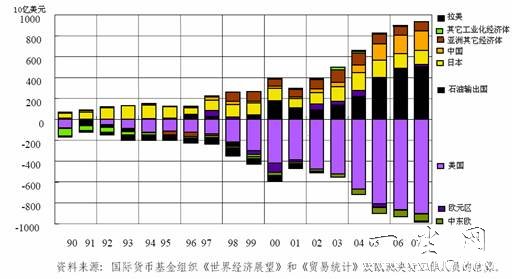

有人强调,中国储蓄率过高,美国家庭储蓄率过低,两国都应该进行改革。我们愿意朝这个方向努力,同时不宜轻易夸大两个国家所能起到的作用。目前尚找不到全球储蓄流动的分布图,但我们找到一张各经济体经常项目差额的分布格局图,这也是今年2月10日我在马来西亚央行高级研讨会上演讲时用过的。

这张图表明,尽管中国经常项目顺差不小,但终究只是全球顺差的一部分,更不是全部,而产油国、日本、其他亚洲经济体的经常项目顺差份量也不轻。从经常项目逆差或低储蓄国的情况来看,美国一家非常突出,除此之外,只有中东欧国家在全球逆差中占小部分。其他经济体在全球失衡中均不显著。

这些年大家对这个问题很重视,国际货币基金组织牵头进行了很多讨论,分析的重点则从国际收支顺差转到储蓄过剩的问题。我们很高兴地看到,今年5月美国家庭储蓄率已上升到接近7%,但这能否代表持久性的发展,还需要谨慎判断。一般来说,结构调整都不是那么容易的。美国还有公共部门的赤字问题,特别是大家非常关注美国医疗体制改革,这一改革可能在很大程度上决定今后美国总储蓄的走向。

图:11990-2007年有关经济体经常帐户余额。(年度数,10亿美元)

三、中国储蓄的分布

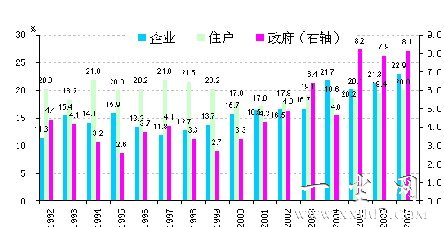

关于中国的高储蓄问题,国外可能了解的还不太够。一般认为,中国消费太低,应该增加消费。我这里有一张图,可以说明中国的问题还与经济体制转轨过程中的收入分配问题有关。

中国的家庭储蓄与GDP之比实际上相当稳定。1992年为20.3%,2007年为20%,期间有些波动,低的时候到17%,但基本保持在20%上下;企业储蓄占比1992年为11.3%,2007年达22.9%,涨了一倍;同期,政府亦即公共部门储蓄占比从1992年的4.4%提高到2007年的8.1%,也上升了近一倍。比较而言,政府储蓄基数相对较小,而企业储蓄大幅增长的作用更大。

应当看到,中国企业储蓄高,是和中国巨大的农村劳动力大军有密切关系。农村富余劳动力寻找提高劳动生产率的机会,并逐渐在沿海和城镇、在工业化和服务业发展的环节就业。这实质上是一个城镇化的过程。在这一过程结束之前,劳动力成本始终是相对较低的。此时,农村劳动力决定是留在土地上还是进城,主要取决于务农和进城务工之间的比较利益,而其它方面政策的影响相对较小。

另外,公司部门的利润较高,缘于股权分布结构,广大劳动者只分享到较少的公司利润。党的十七大报告明确指出要“创造条件让更多群众拥有财产性收入”,就是要解决这个问题;这也是企业上市时要划转部分国有股给社保基金的原因。步子还应迈得更大一点以便能让公众能分享公司部门的高收益。

中方结构调整的最优选择当然是扩大居民消费,这将直接拉动内需并降低总储蓄率。但可能说起来容易做起来难。在目前收入分配格局一时得不到显著变化的情况下,一个次优的选择是维持和扩大投资率,当然要找到有效的方向并能防止浪费,那么,总储蓄减去总投资的剩余量(储蓄剩余)就不会那么大,不致对国际上造成显著的影响。显然,工业投资过多会导致产能过剩。中国尚有一颇具潜力的投资领域是城镇化发展,它为未来的人口迁移、消费条件和服务业发展打下基础。毕竟,中国的城镇化是未来将持续多年的发展趋势。

图为中国储蓄率(储蓄占国民可支配收入)的构成变化

四、全球经济再平衡调整的情景分析

全球经济不平衡通过调整,走向再平衡可能有几种情景。对不同情景的分析和政策取向也有所不同。

情景1,是现在谈得比较多的,也是我们最希望看到的,即美国家庭储蓄和总储蓄率上升,中国居民消费也在上升,全球不平衡得到校正。这是最理想的。但结构调整会涉及许多难题,并不容易。同时,不能根据刚拿到手的短期数据,就认为这个问题能轻易得到解决。

情景2,美国家庭储蓄率上升,不需要那么多的中国出口产品,中国将更显产能过剩,设备利用率降低,就业下降,使中国进入GDP低增长阶段。我们应力争避免这种情况发生。情景2的一个变种是,可能由于通货膨胀导致实际有效汇率的变化,从而实现调整。

情景3,美国家庭储蓄率上升;中国居民消费有所提高,但幅度不够,同时城镇化投资增加,两者之合力使过剩储蓄及其外流充分下降。在此过程中,可以设想城镇设施、住房和服务业得到较大发展,对未来的消费和就业形成支撑。这也是一个可接受的选择。但要对城镇化的投融资方式和工具进行相应的改革,比如多年来都在讨论的市政债券等议题。

情景4,美国家庭储蓄率上升,不再需要那么多中国出口产品,同时,中国通过“走出去”投资,向其它发展中国家转移一部分产能,包括制成品出口产能。从南北关系来讲,这将有利于发展中国家的工业化及其未来消费的提升。这一情景也是一个好的方向。届时,中国的贸易顺差不再是主要矛盾,而美国是否转对其他发展中国家持大额贸易逆差将成为一个重大考验。

情景5,美国总储蓄率的提高并不那么顺利和持续,包括健保改革或许会不顺利,公共消费仍居高不下;而中国的调整较为顺利,部分产能转移出去,对外贸易实现比较平衡,或者尚存的过剩储蓄不再流向美国,而是分流到其他国家。此时,美国可能对越南等发展中国家和产油国仍存在贸易不平衡和储蓄流动问题。

情景6,我们最不愿看到的是大家的调整都不成功,当前国际经济不平衡的格局还持续,贸易保护主义会越来越严重。

总之,可能还有多种多样的情景,我们不一定都能穷尽,最后也可能出现某些情景的混合。我个人认为要看到难度,不能过于理想主义,较现实的混合型出路可能是:中国通过加大改革力度,扩大消费,城镇化取得重大进展;但考虑到中国储蓄率基数相当高,还可能会有部分剩余储蓄,我希望能更多地流向发展中国家。这就需要国际金融组织体系和国际货币体系的支持,以使全球生产率和收入分配得到改善,带来更普遍的全球增长。同时我们也强调,这种增长应是绿色的增长。另外,从人口的角度看,发展中国家也将是全球总需求的重要来源。

五、倾向性的个人认识

一是全球经济不平衡是需要重视、同时也是有难度的议题,但在解决金融危机时,千万不能忽视微观机制方面的问题以及改进监管的作用,防止聚焦跑偏。

二是要分析全球不平衡的原因、特征,它与全球经济发展格局、各个国家不同经济发展阶段以及收入分配的互作用关系。不能指望用非常简单的工具就能轻易实现结构调整。

三是沿着上述情景分析,应力求情景1,避免情景2和6,进一步思考和研究情景3、4、5。为此,还需要沿着可选的方向进行体制改革设计并推动改革,以实现相应的变化。

中国党和政府多年来创立并不断发展起来的科学发展观已涉及到这些改革和调整的方方面面,包括以人为本、扩大消费内需、环境友好、城镇化、发展服务业、投资贸易便利化等等。危机以来,中国加快经济结构调整,扩大内需,为减缓危机的负面冲击、维系可持续发展做了大量的努力。尽管在具体规律和路径上还需不断探索、试验和认识,我深信,世界各国共同探索,能够找到走出危机的途径并走上可持续的科学发展之路。

(本文是周小川行长2009年7月3日在“全球智库峰会” 上的讲话)