新浪财经讯 沪深两市周二维持窄幅震荡格局,沪指早盘三度下探2500点关口,午后权重股企稳带动股指回升,个股做多热情活跃,攻克年线之势继续,沪指和深成指纷纷创出本轮反弹行情新高。沪指收盘报2527.18点,涨0.54%。两市成交额较昨日少逾一成。

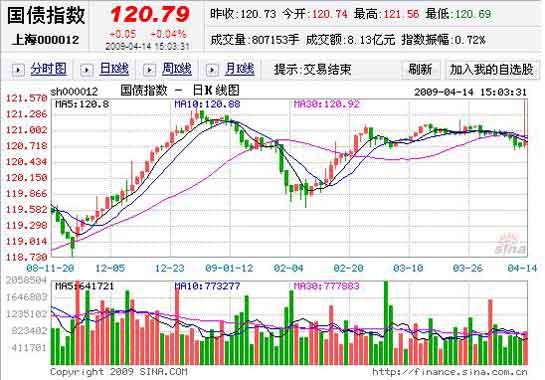

国债指数六连阴后终收阳,盘中创出121.56点新高,振幅达0.72%,为近年来最大振幅。

消息面上,我国待出台的新经济刺激方案将偏重消费;全国财政收入降幅收窄表明经济回暖;成品油价格本月中旬可能再次上调;78只基金主动加仓超5%;逾四成公司08年主营收入净利润双增长;银行即将公布业绩,美股指涨跌互现。

沪综指开于2512.01点,最高2532.09点,最低2495.34点,全日收于2527.18点,涨13.48点,涨幅0.54%,成交1638.59亿元;深成指开盘9519.42点,最高9701.75点,最低9460.05点,全日收于9678.18点,涨138.38点,涨幅1.45%,成交917.65亿元。

盘面:

沪A 上涨:539 平盘:52 下跌:263

沪B 上涨:30 平盘:9 下跌:15

深A 上涨:529 平盘:61 下跌:158

深B 上涨:31 平盘:10 下跌:14

板块个股:

权重股走势稳定,个股午后表现活跃。行业指数中,仅传播指数小幅收低。两市近90只个股涨停,ST类股票占据半壁江山。

电子信息板块受振兴规划提振继续走强,逾八成个股收涨,浪潮软件(12.23,1.11,9.98%)、川大智胜(30.98,2.82,10.01%)等15只股票涨停,长城信息(8.36,0.66,8.57%)、武汉凡谷(26.25,2.07,8.56%)、四创电子(25.50,2.01,8.56%)涨幅逾8%。

国家统计局数据显示三月楼市量价回升,地产股企稳反弹,万保招金四大地产权重股午后更是带动深成指冲关9700点,截止收盘,世茂股份(11.57,1.05,9.98%)、爱建股份(10.26,0.93,9.97%)涨停,万业企业(17.43,1.45,9.07%)、万通地产(24.33,1.99,8.91%)上涨近9%,金地集团(11.78,0.59,5.27%)、招商地产(23.39,1.05,4.70%)收涨近5%,万科A(8.76,0.26,3.06%)和保利地产(23.50,0.66,2.89%)涨幅亦近3%。

即将出台的新经济刺激方案惠及汽车行业,行业盈利能力有望一季度见底,汽车板块全日强势,超半数汽车股涨幅超2%,新能源汽车表现突出,长力股份(4.69,0.43,10.09%)、福田汽车(11.09,1.01,10.02%)、海马股份(5.21,0.47,9.92%)封于涨停板,一汽富维(13.29,1.07,8.76%)、上海汽车(10.57,0.82,8.41%)收涨超8%,迪马股份(9.00,0.61,7.27%)、特力A(5.94,0.40,7.22%)涨幅超7%。

工程机械行业分享政策补贴,蛰伏已久的机械板块今日崛起,超七成机械股收涨,柳工(17.04,1.55,10.01%)、南洋股份(31.78,2.89,10.00%)涨停,中联重科(24.01,1.73,7.76%)、利欧股份(13.49,0.91,7.23%)上涨超7%。

后市展望:

广州万隆:A股市场已经过了一轮幅度较大的中期行情,其后乐观预期回落从而纠正预期偏差是一个可见到的前景。一旦市场乐观预期得不到基本面的有力支持,纠偏导致的震荡将不可避免的来临。

华讯财经:大盘突破年线后高位缩量震荡,显示市场依旧强势,上升途中的成功洗盘显示大盘后期还有上行空间。大盘的强支撑位位于2460-2500一带,而60周线2650-2670点一带是大盘的强压力位。

招商证券:在政策明确而显著的转向之前,行情将继续深入,并且看起来正在更多的从流动性驱动转换到基本面支持。目前市场已反应了对中国经济的偏乐观预期,3月份的强劲数据可能会进一步抬升投资者的乐观预期,之后若数据不能超预期则市场可能表现为震荡。

国信证券:短期经济回暖、流动性异常充裕和外围短期形势较好将支撑市场在下周继续振荡上行的可能性较大,市场活跃度仍将维持,短期市场估值重心仍有上行的动力。(韩明)